| ||||||||||||||||||||||||||||||||||||||||||||||

Reihengeschäftrechner Deutschland 2026:Wählen Sie die am Reihengeschäft beteiligten Länder in der Reihenfolge des Verrechnungsweges aus:

| ||||||||||||||||||||||||||||||||||||||||||||||

| Achtung: In der verwendeten (kostenfreien) Version wird immer nur eine Lösungsmöglichkeit dargestellt. Tatsächlich gibt es aber durch die Anwendung der Quick Fixes bis zu drei Lösungsmöglichkeiten! Mit einer Registrierung im Reihengeschäftrechner (ab € 50,-/Jahr) finden Sie bis zu zwei Alternativvarianten zusätzlich abgebildet, die Ihnen im Idealfall eine Registrierung im Ausland ersparen können. | ||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||

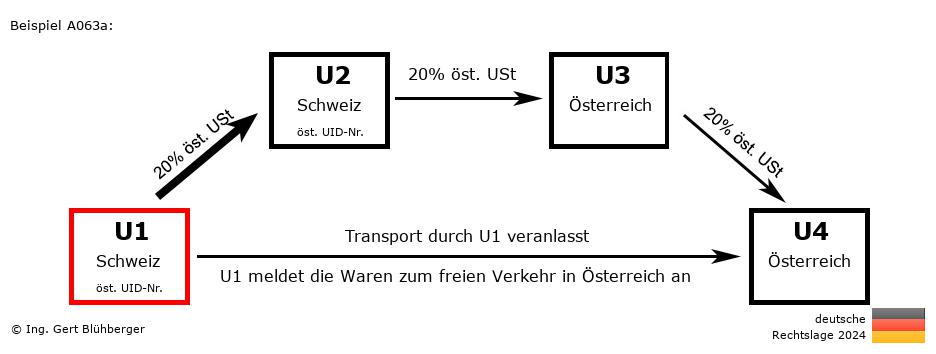

Sachverhalt:Ein österreichischer Unternehmer U4 (=letzter Abnehmer) bestellt bei seinem österreichischen Lieferanten U3 (=2. Abnehmer) eine Maschine. Dieser wiederum bestellt die Maschine beim Schweizer Großhändler U2 (=1. Abnehmer). Da der Großhändler U2 die Maschine nicht auf Lager hat, bestellt er diese beim Schweizer Produzenten U1 (=erster Lieferer) und weist diesen an, die Maschine direkt an den österreichischen Unternehmer U4 zu liefern. Der Schweizer Produzent U1 meldet die Waren zum freien Verkehr in Österreich an, liefert "verzollt und versteuert" und ist demnach Schuldner der Einfuhrumsatzsteuer. Kurzbeschreibung des Reihengeschäfts:

| ||||||||||||||||||||||||||||||||||||||||||||||

Kostenpflichtiger Zugang (ab EUR 50,-/Jahr):Die kostenpflichtige Version enthält neben der Kurzbeschreibung eine ausführliche Beschreibung aus der Sicht der einzelnen Unternehmer und Sie erfahren u.a.

Musterbeispiele:

Auf der Bestell-Seite finden Sie eine Kurzbeschreibung obiger Lizenzmodelle. Detaillierte Informationen können der Preisliste und dem Nutzungsvertrag entnommen werden. Bitte beachten Sie die Nutzungsbedingungen sowie den Haftungsausschluss. |

| Cookie-Policy Datenschutzerklärung |