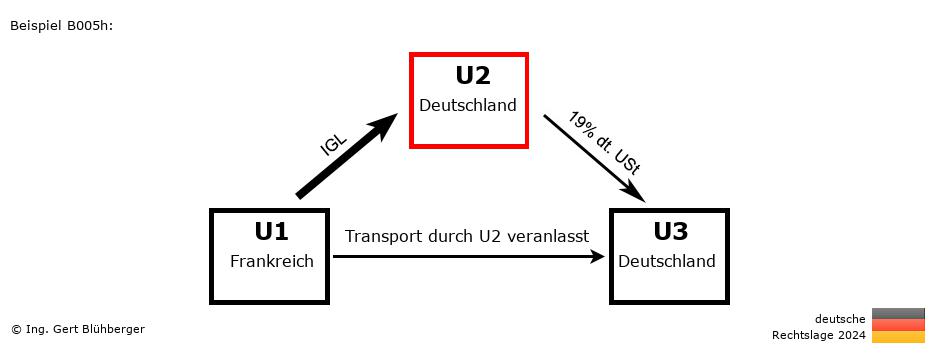

Sachverhalt:

Ein deutscher Unternehmer U3 (=letzter Abnehmer) bestellt bei seinem deutschen Lieferanten U2 (=1. Abnehmer) eine Maschine. Da der Lieferant U2 die Maschine nicht auf Lager hat, bestellt er diese beim französischen Großhändler U1 (=erster Lieferer).

Der deutsche Unternehmer U2 holt die Maschine vom Großhändler U1 in Frankreich ab und liefert diese direkt an den deutschen Unternehmer U3. Kurzbeschreibung des Reihengeschäfts:

- "Lieferung 1" von U1 (Frankreich) an U2 (Deutschland)

- "Lieferung 2" von U2 (Deutschland) an U3 (Deutschland)

- Ruhende Lieferung gem. § 3 Abs. 7 UStG

- Steuerbare Lieferung in Deutschland (U3)

Detailbeschreibungen aus der Sicht der einzelnen Unternehmer: Aus der Sicht des ersten Lieferers U1 (aus Frankreich): Aus der Sicht des ersten Lieferers U1 (aus Frankreich):

Ausgangsrechnung:

- Fakturierung:

Rechnung ohne Umsatzsteuer mit dem Hinweis auf die Steuerbefreiung (Innergemeinschaftliche Lieferung) gem. § 4 Nr.1 Buchst. b UStG iVm. § 6a UStG (oder alternativ mit Verweis auf Art. 138 der Richtlinie 2006/112/EC) und Angabe der eigenen (französischen) USt-IdNr. sowie der (deutschen) USt-IdNr. des deutschen Unternehmers U2.

- Umsatzsteuervoranmeldung (UVA):

Erfassung des Umsatzgeschäfts als innergemeinschaftliche Lieferung.

- Zusammenfassende Meldung (ZM):

Erfassung als (innergemeinschaftliche) Lieferung an die (deutsche) USt-IdNr. des deutschen Unternehmers U2.

- Intrastat-Meldung:

Versendungsmeldung mit Bestimmungsland Deutschland. Seit 2022 sind auch das Ursprungsland und die (deutsche) USt-IdNr. des deutschen Unternehmers U2 verpflichtend anzugeben.

Aus der Sicht des ersten Abnehmers U2 (aus Deutschland): Aus der Sicht des ersten Abnehmers U2 (aus Deutschland):

Eingangsrechnung:

- Umsatzsteuervoranmeldung (UVA):

Die Eingangsrechnung enthält keine Umsatzsteuer und ist als innergemeinschaftlicher Erwerb in der UVA zu erfassen. D.h. auf der einen Seite muss die Erwerbsteuer (Zeile 25/KZ 89) abgeführt werden und auf der anderen Seite besteht die Vorsteuerabzugsberechtigung (Zeile 39/KZ 61) in gleicher Höhe.

- Intrastat-Meldung:

Eingangsmeldung mit Versendungsland Frankreich.

Ausgangsrechnung:

- Fakturierung:

Diese Lieferung ist in Deutschland (U3) steuerbar. Die Rechnung muss daher mit 19 % deutscher Umsatzsteuer unter Angabe der eigenen (deutschen) USt-IdNr. ausgestellt werden.

- Umsatzsteuervoranmeldung (UVA):

Erfassung des Umsatzgeschäfts in der Zeile 13/KZ 81 als steuerpflichtige (Inlands-)Lieferung.

Aus der Sicht des letzten Abnehmers U3 (aus Deutschland):Eingangsrechnung:

- Umsatzsteuervoranmeldung (UVA):

Die in der Eingangsrechnung enthaltene deutsche Umsatzsteuer kann als Vorsteuer geltend gemacht werden und ist in der UVA in Zeile 38/KZ 66 zu erfassen.

Anmerkungen zum Reihengeschäft:

- Obige Detailbeschreibung aus der Sicht des Unternehmers U1 stellt nur einen Anhaltspunkt dar, wie die steuerrechtliche Beurteilung wäre, wenn in Frankreich die deutschen Gesetze gelten würden. Ebenso in der Reihengeschäft-Skizze wie auch in der Kurzbeschreibung wurden nationale Abweichungen zur deutschen Gesetzeslage nicht berücksichtigt!

- Die englische Version finden Sie im chaintransaction-calculator.de.

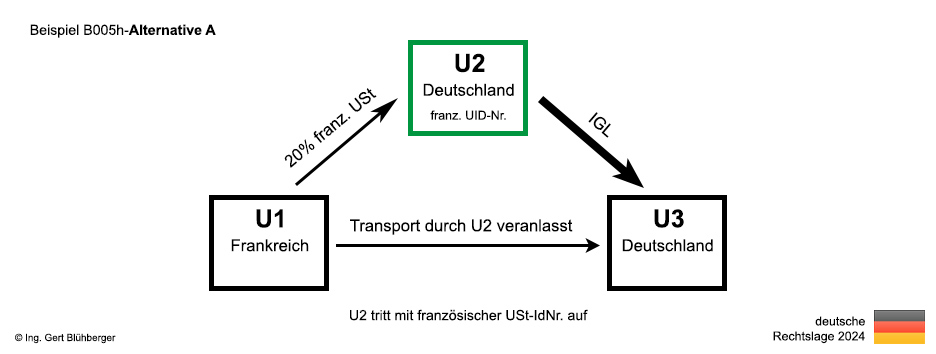

- Alternativlösung A: Wenn der deutsche Unternehmer U2 gegenüber dem französischen Unternehmer U1 mit einer französischen USt-IdNr. auftritt, findet die bewegte (steuerbefreite) Lieferung zwischen U2 und U3 statt. Die Lieferung von U1 an U2 ist dann allerdings als ruhende Lieferung in Frankreich steuerbar (20% franz. USt). Zur detaillierten Auswertung dieser Variante gelangen Sie über den Button "U2 als Lieferer" in der Auswahlmaske.

|