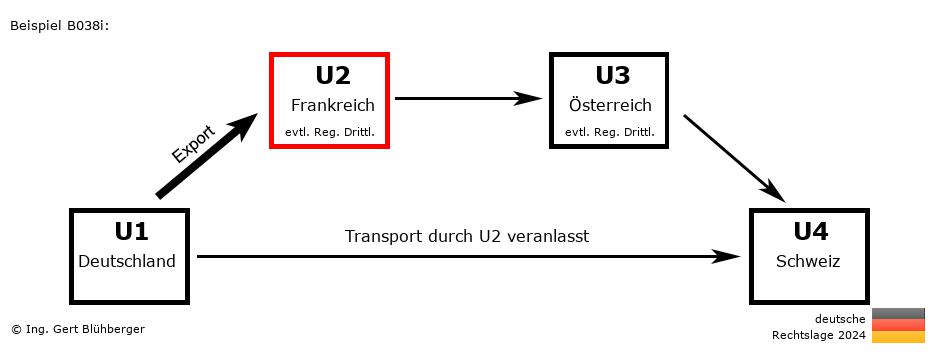

Sachverhalt:

Ein Schweizer Unternehmer U4 (=letzter Abnehmer) bestellt bei seinem österreichischen Lieferanten U3 (=2. Abnehmer) eine Maschine. Dieser wiederum bestellt die Maschine beim französischen Großhändler U2 (=1. Abnehmer). Da der Großhändler U2 die Maschine nicht auf Lager hat, bestellt er diese beim deutschen Produzenten U1 (=erster Lieferer).

Der französische Großhändler U2 holt die Maschine vom Produzenten U1 in Deutschland ab und liefert diese direkt an den Schweizer Unternehmer U4. Kurzbeschreibung des Reihengeschäfts:

- Registrierungspflichten:

- Der französische Unternehmer U2 muss sich aus deutscher Sicht im Bestimmungsland Schweiz registrieren lassen.

- Der österreichische Unternehmer U3 muss sich aus deutscher Sicht ebenfalls im Bestimmungsland Schweiz registrieren lassen.

- "Lieferung 1" von U1 (Deutschland) an U2 (Frankreich)

- "Lieferung 2" von U2 (Frankreich) an U3 (Österreich)

- Ruhende Lieferung gem. § 3 Abs. 7 UStG

- Aus deutscher Sicht liegt eine steuerbare Lieferung in der Schweiz (U4) vor.

- "Lieferung 3" von U3 (Österreich) an U4 (Schweiz)

- Ruhende Lieferung gem. § 3 Abs. 7 UStG

- Aus deutscher Sicht liegt eine steuerbare Lieferung in der Schweiz (U4) vor.

Detailbeschreibungen aus der Sicht der einzelnen Unternehmer: Aus der Sicht des ersten Lieferers U1 (aus Deutschland): Aus der Sicht des ersten Lieferers U1 (aus Deutschland):

Ausgangsrechnung:

- Fakturierung:

Rechnung ohne Umsatzsteuer mit dem Hinweis auf die Steuerbefreiung (steuerfreie Ausfuhrlieferung) gem. § 4 Nr.1 Buchst. a UStG iVm. § 6 UStG (oder alternativ mit Verweis auf Art. 146 der Richtlinie 2006/112/EC).

- Umsatzsteuervoranmeldung (UVA):

Erfassung des Umsatzgeschäfts in der Zeile 22/KZ 43 als steuerfreie Ausfuhrlieferung.

Aus der Sicht des 1. Abnehmers U2 (aus Frankreich): Aus der Sicht des 1. Abnehmers U2 (aus Frankreich):

Registrierung:- Der französische Unternehmer U2 muss sich aus deutscher Sicht im Bestimmungsland Schweiz registrieren lassen. Die nachfolgend angeführten Eintragungen sind dementsprechend in der Schweizer UVA einzutragen.

Eingangsrechnung:

- UVA (beim Schweizer Finanzamt):

Ob eine Erfassung der Einfuhrumsatzsteuer in der UVA zu erfolgen hat und ob eine Vorsteuerabzugsberechtigung aus dem Titel der Einfuhrumsatzsteuer besteht, richtet sich nach den gesetzlichen Bestimmungen des Drittlands und wird hier nicht näher analysiert, da die Schweiz in diesem Beispiel nur symbolisch für eines von vielen möglichen Drittländern steht.

Ausgangsrechnung:

- Fakturierung:

Diese Lieferung ist aus deutscher Sicht in der Schweiz (U4) steuerbar. Ob dieses Umsatzgeschäft einer Umsatzsteuer unterliegt richtet sich nach den gesetzlichen Bestimmungen des Drittlands und wird hier nicht näher analysiert, da die Schweiz in diesem Beispiel nur symbolisch für eines von vielen möglichen Drittländern steht.

- UVA (beim Schweizer Finanzamt):

Eine Erfassung in der UVA richtet sich nach den gesetzlichen Bestimmungen des Drittlands.

Aus der Sicht des 2. Abnehmers U3 (aus Österreich): Aus der Sicht des 2. Abnehmers U3 (aus Österreich):

Registrierung:- Der österreichische Unternehmer U3 muss sich aus deutscher Sicht im Bestimmungsland Schweiz registrieren lassen. Die nachfolgend angeführten Eintragungen sind dementsprechend in der Schweizer UVA einzutragen.

Eingangsrechnung:

- UVA (beim Schweizer Finanzamt):

Eine Erfassung in der UVA richtet sich nach den gesetzlichen Bestimmungen des Drittlands.

Ausgangsrechnung:

- Fakturierung:

Diese Lieferung ist aus deutscher Sicht in der Schweiz (U4) steuerbar. Ob dieses Umsatzgeschäft einer Umsatzsteuer unterliegt richtet sich nach den gesetzlichen Bestimmungen des Drittlands und wird hier nicht näher analysiert, da die Schweiz in diesem Beispiel nur symbolisch für eines von vielen möglichen Drittländern steht.

- UVA (beim Schweizer Finanzamt):

Eine Erfassung in der UVA richtet sich nach den gesetzlichen Bestimmungen des Drittlands.

Aus der Sicht des letzten Abnehmers U4 (aus der Schweiz): Aus der Sicht des letzten Abnehmers U4 (aus der Schweiz):

Eingangsrechnung:

- Umsatzsteuervoranmeldung (UVA):

Eine Erfassung in der UVA richtet sich nach den gesetzlichen Bestimmungen des Drittlands.

Anmerkungen zum Reihengeschäft:

- Die englische Version finden Sie im chaintransaction-calculator.de.

- Die Beurteilung dieses Reihengeschäfts aus österr. Sicht finden Sie im reihengeschaeftrechner.at.

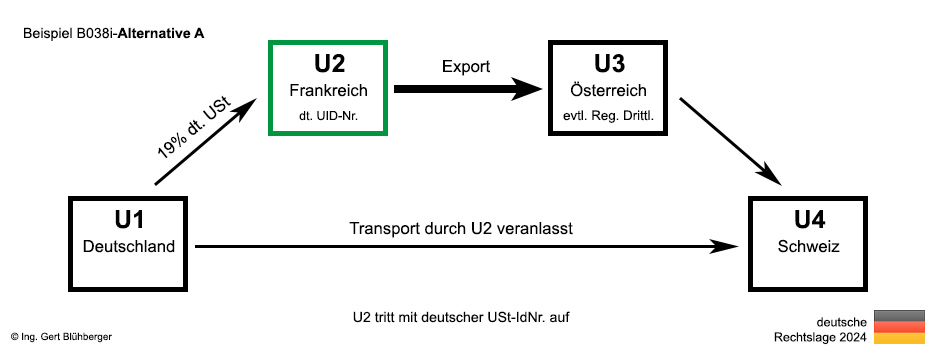

- Alternativlösung A: Wenn der französische Unternehmer U2 gegenüber dem deutschen Unternehmer U1 mit einer deutschen USt-IdNr. auftritt, findet die bewegte (steuerbefreite) Lieferung zwischen U2 und U3 statt. Die Lieferung von U1 an U2 ist dann allerdings als ruhende Lieferung in Deutschland steuerbar (19% dt. USt). Die Lieferung von U3 an U4 bleibt unverändert in der Schweiz steuerbar. Zur detaillierten Auswertung dieser Variante gelangen Sie über den Button "U2 als Lieferer" in der Auswahlmaske.

|