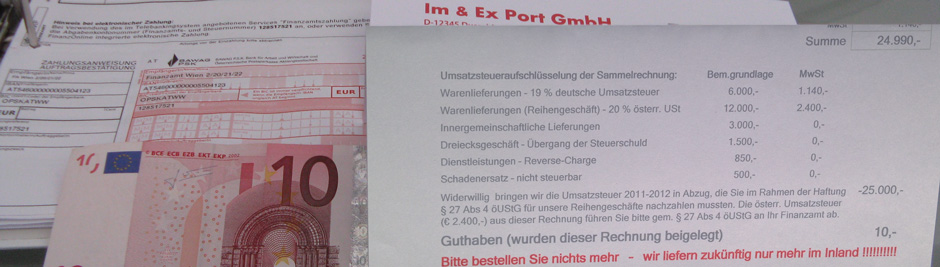

Sachverhalt:

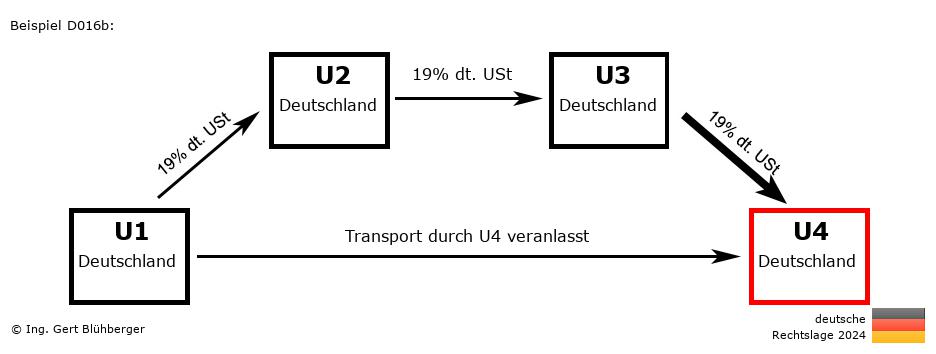

Ein deutscher Unternehmer U4 (=letzter Abnehmer) bestellt bei seinem deutschen Lieferanten U3 (=2. Abnehmer) eine Maschine. Dieser wiederum bestellt die Maschine beim deutschen Großhändler U2 (=1. Abnehmer). Da der Großhändler U2 die Maschine nicht auf Lager hat, bestellt er diese beim deutschen Produzenten U1 (=erster Lieferer).

Der deutsche Unternehmer U4 holt die Maschine direkt vom deutschen Produzenten U1 ab. Kurzbeschreibung des Reihengeschäfts:

- "Lieferung 1" von U1 (Deutschland) an U2 (Deutschland)

- Ruhende Lieferung gem. § 3 Abs. 7 UStG

- Steuerbare Lieferung in Deutschland (U1)

- "Lieferung 2" von U2 (Deutschland) an U3 (Deutschland)

- Ruhende Lieferung gem. § 3 Abs. 7 UStG

- Steuerbare Lieferung in Deutschland (U1)

- "Lieferung 3" von U3 (Deutschland) an U4 (Deutschland)

- Besonderes Merkmal dieses Reihengeschäfts

- Nachdem die Ware das Land nicht verlässt, gibt es bei diesem Reihengeschäft keine steuerbefreite Lieferung. Alle Lieferungen sind in Deutschland steuerbar.

Detailbeschreibungen aus der Sicht der einzelnen Unternehmer: Aus der Sicht des ersten Lieferers U1 (aus Deutschland): Aus der Sicht des ersten Lieferers U1 (aus Deutschland):

Ausgangsrechnung:

- Fakturierung:

Diese Lieferung ist in Deutschland (U1) steuerbar. Die Rechnung muss daher mit 19 % deutscher Umsatzsteuer unter Angabe der eigenen (deutschen) USt-IdNr. ausgestellt werden.

- Umsatzsteuervoranmeldung (UVA):

Erfassung des Umsatzgeschäfts in der Zeile 13/KZ 81 als steuerpflichtige (Inlands-)Lieferung.

Aus der Sicht des 1. Abnehmers U2 (aus Deutschland):Eingangsrechnung:

- Umsatzsteuervoranmeldung (UVA):

Die in der Eingangsrechnung enthaltene deutsche Umsatzsteuer kann als Vorsteuer geltend gemacht werden und ist in der UVA in Zeile 38/KZ 66 zu erfassen.

Ausgangsrechnung:

- Fakturierung:

Diese Lieferung ist in Deutschland (U1) steuerbar. Die Rechnung muss daher mit 19 % deutscher Umsatzsteuer unter Angabe der eigenen (deutschen) USt-IdNr. ausgestellt werden.

- Umsatzsteuervoranmeldung (UVA):

Erfassung des Umsatzgeschäfts in der Zeile 13/KZ 81 als steuerpflichtige (Inlands-)Lieferung.

Aus der Sicht des 2. Abnehmers U3 (aus Deutschland):Eingangsrechnung:

- Umsatzsteuervoranmeldung (UVA):

Die in der Eingangsrechnung enthaltene deutsche Umsatzsteuer kann als Vorsteuer geltend gemacht werden und ist in der UVA in Zeile 38/KZ 66 zu erfassen.

Ausgangsrechnung:

- Fakturierung:

Diese Lieferung ist in Deutschland (U1) steuerbar. Die Rechnung muss daher mit 19 % deutscher Umsatzsteuer unter Angabe der eigenen (deutschen) USt-IdNr. ausgestellt werden.

- Umsatzsteuervoranmeldung (UVA):

Erfassung des Umsatzgeschäfts in der Zeile 13/KZ 81 als steuerpflichtige (Inlands-)Lieferung.

Aus der Sicht des letzten Abnehmers U4 (aus Deutschland):

Eingangsrechnung:

- Umsatzsteuervoranmeldung (UVA):

Die in der Eingangsrechnung enthaltene deutsche Umsatzsteuer kann als Vorsteuer geltend gemacht werden und ist in der UVA in Zeile 38/KZ 66 zu erfassen.

Anmerkungen zum Reihengeschäft:

Bitte beachten Sie die Nutzungsbedingungen sowie den Haftungsausschluss. |